Você sabe a diferença entre pró-labore e salário? Muitos usam esses termos como sinônimos, mas há grandes diferenças entre esses dois tipos de remuneração.

Estamos falando sobre o “salário” do sócio e o salário do funcionário. Há distinção entre esses regimes, principalmente sob a ótica legal. Logo, é utilizado um outro termo que abrange características próprias.

Quem tem um negócio, possivelmente já passou pela experiência de trabalhar o mês inteiro e lá no final não ver a cor do dinheiro. Ou ainda, ter vendas e mesmo assim achar que o negócio não está indo bem.

Definir o pró-labore traz vários benefícios, um deles é considerar o valor do trabalho do sócio. Como também, considerar este valor como um custo e, entender o que está acontecendo com os resultados do negócio.

É fundamental entender o que é o pró-labore, a importância e como calcular corretamente. Vamos te ajudar nessa tarefa!

Boa leitura!

O que é um pró-labore?

O termo pró-labore significa pelo trabalho, e corresponde a remuneração do sócio que exerce alguma atividade na empresa.

Sua particularidade diante do salário refere-se aos direitos trabalhistas. São opcionais todos os benefícios, seja décimo terceiro salário, férias, FGTS, entre outros. Por meio de um contrato poderá ser acordado essas questões, oficializando as concessões.

Não há vínculo com a CLT, não há registros em carteira de trabalho. É tudo formalizado por meio de contrato social, os benefícios trabalhistas, o valor do pró-labore. Destacando que também não há obrigação legal sobre a remuneração do sócio.

As definições do pró-labore e da distribuição de lucro são necessárias a fim de um pagamento justo. Quando um sócio exerce algum trabalho, deve ser remunerado também por essa responsabilidade. Há uma outra contribuição além do capital investido da empresa, e deve receber por isto também.

Resumo:

- Nem todo sócio tem direito ao pró-labore, só quem exerce algum trabalho na empresa;

- Não é obrigatório nenhum direito trabalhista ao sócio;

- Não há registros em carteira de trabalho, e sim, no contrato social.

Como fazer um pró-labore?

Antes das etapas para definir o pró-labore, algumas dicas importantes.

Ter um valor definido, fixo, ajuda a empresa se programar para o gasto. Desse modo, é possível tornar o controle financeiro mais preciso, já que se trata de uma previsão.

Misturar contas pessoais com as empresariais é um grande problema para as finanças, mas neste caso, o problema surge também na sensação de que o valor é muito baixo.

Por exemplo, receber R$ 1.000,00 no final do mês o sócio poderá se assustar com esse valor, porém, o que não foi lembrado é que no mesmo período pagou-se o cartão de crédito com dinheiro da empresa, o aluguel de casa etc.

É mais um motivo de ter um valor definido, como um salário, e de não misturar o que é da empresa com o que não é. O sócio saberá o valor e o dia que receberá o pagamento.

Um outro ponto importante, o valor do pró-labore não deverá ser o mesmo para todos os sócios, varia da atividade executada por cada um. Caso não exerça nenhuma atividade na empresa, receberão somente pela divisão de lucro e dividendos do negócio.

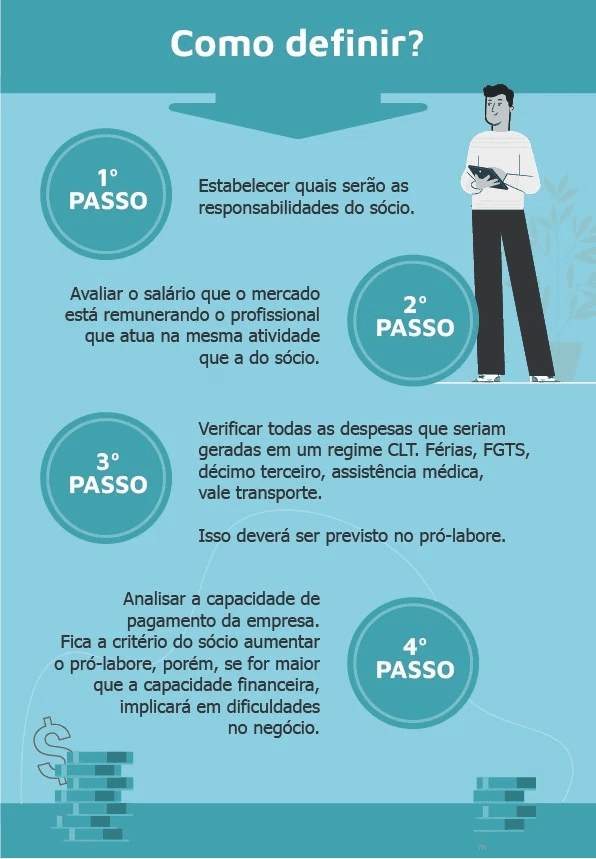

Como definir?

Quais impostos incidem sobre o pró-labore?

Os gastos com impostos são elevados. Muitos empresários alegam que isso é um impedimento para definir o pró-labore.

Vamos entender isso melhor!

Para o INSS a contribuição é de 11%, a alíquota é fixa, delimita-se por um teto.

Para empresas não optantes pelo Simples Nacional, excluindo MEI e empresas de médio a grande porte, deverá contribuir com 20% sobre o valor do pró-labore.

É necessário também que o valor do pró-labore seja declarado no imposto de renda de pessoa física (IRPF), alíquota pode chegar até 27,5%.

Ou seja, paga-se imposto duas vezes. Pelo imposto de renda da pessoa jurídica e pela pessoa física. Realmente, o custo fiscal do pró-labore é alto.

Vimos os benefícios e a importância de definir um pró-labore, mas quando mexe com dinheiro as coisas mudam um pouco, não é mesmo? Qual a melhor alternativa?

Diante de tudo que foi abordado, não há como escapar, ainda mais pela obrigatoriedade de retirada desses valores.

Dica: para diminuir os gastos com impostos uma boa estratégia é não extrapolar o salário estipulado pelo mercado.

Então o sócio irá receber menos? Não. Poderá fazer a distribuição de lucros de forma que cubra a diferença que ficou faltando do pró-labore.

Lembrando que, deve-se registrar sempre o valor do pró-labore na contabilidade, se indicado no contrato social, senão poderá ser arbitrada por um fiscal da receita. Sendo obrigado a pagar uma quantia do INSS.

Exemplo:

O mercado de bairro do Sr. José tem o faturamento de R$ 200 mil mensais. Seus gastos operacionais resultam em R$ 190 mil, sobrando R$ 10 mil para o Sr. José. Agora me responda: os R$ 10 mil que sobraram seriam o pró-labore ou a retirada?

Para responder essa pergunta, precisamos entender primeiro qual a função do Sr. José nesse negócio. Se considerarmos que ele trabalha na parte administrativa comercial, um salário de R$ 2 mil seria proporcional a sua atividade. Logo, com um pró-labore de R$ 2 mil, restam R$ 8 mil para retirada.

Como fazer uma declaração de pró-labore?

O sócio administrador não recebe holerite, dessa forma, é necessário emitir uma declaração de pró-labore para a comprovação de renda.

A declaração também é conhecida como DECORE (Declaração Comprobatória de Percepção de Rendimentos), é um documento de validade contábil.

Algumas pessoas se confundem com a finalidade dessa declaração com a do recibo. No entanto, recibo é só uma prova que o sócio recebeu o valor do pró-labore. É similar a um recibo comum. Não tem validade como comprovante de renda.

Já a DECORE é essencial até para abrir uma conta no banco. Veja as particularidades dessa declaração:

- Somente um contador poderá emitir. É feito por meio digital, através do Portal de Sistemas CFC/CRC. Depois de preenchido o formulário e anexado os documentos, não poderá ser retificado ou cancelado.

- Tem validade de 90 dias após a data de registro. Não é necessário emitir todo mês, só quando houver necessidade de comprovação, por exemplo, no caso da abertura de uma conta no banco ou em solicitações de empréstimos e financiamentos.

Qual a diferença entre pró-labore, salário e distribuição de lucro?

Para facilitar, um breve resumo sobre pró-labore, salário e distribuição de lucro:

- Pró-labore: É uma obrigação da empresa em remunerar o sócio que trabalha no negócio e deve ser proporcional ao trabalho executado. Em outras palavras, é o salário do dono.

- Salário: É a remuneração que um funcionário recebe pela atividade que executa. Tem todos os direitos trabalhistas garantidos.

- Distribuição de lucro: É um retorno que os sócios possuem pelo capital investido na empresa. De acordo com sua participação é dividido em cotas, depois que apurado a margem de lucro disponível, remunera-se de acordo.

Salário e pró-labore são despesas administrativas, possuem valor fixo e acontecem todo mês.

Enquanto a distribuição de lucro acontece após a auferição de lucro líquido, ou seja, após a dedução de despesas e impostos sobre a receita. Pode ser mensal, trimestral, semestral ou anual.

Conclusão

Com o conhecimento dos conceitos básicos, fica mais fácil compreender o que acontece dentro da empresa e então tomar decisões, sempre com o objetivo de melhorar os resultados do negócio.

Caso ainda tenha alguma dúvida sobre pró-labore, mande o seu comentário!

Veja o vídeo que preparamos para você sobre Pró-labore x Retirada!