Será que o regime tributário escolhido para seu o negócio é realmente a melhor opção?

É bom estar atento e fazer uma avaliação anualmente com um especialista neste assunto, no caso, um contador, que levará em consideração as possibilidades que cada tipo de negócio permite, eliminando margens para achismo ou comodismo.

É importante ter uma escolha assertiva, pois isso evitará gastos extras e até processos fiscais.

No post de hoje vamos esclarecer os pontos principais de cada regime tributário. Acompanhe!

O que é regime tributário?

Regime tributário é um sistema definido por lei, o qual regulamenta a apuração dos tributos das empresas.

Dois fatores definem a alíquota a ser aplicada, e também a forma que será feita o recolhimento, que são: o tipo de negócio e o faturamento anual.

Esses fatores podem limitar ou excluir alguma opção do regime tributário a ser escolhido. Quando houver mais de uma possibilidade, é necessário uma análise para verificar qual é a mais favorável.

Tipos de regime tributário

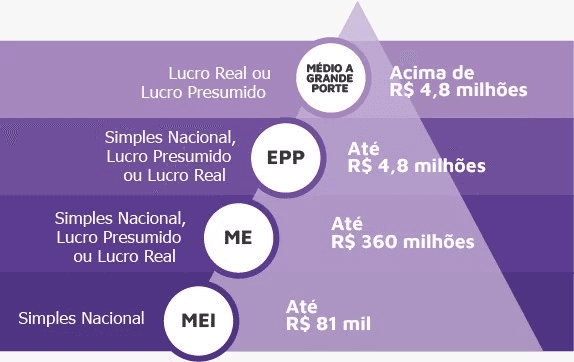

O principal fator de diferenciação entre Micro Empresa (ME), Empresa de Pequeno Porte (EPP), Microempreendedor Individual (MEI) e Empresas de Médio e Grande Porte é o faturamento anual.

Veja na imagem abaixo as opções de regime tributário para cada categoria.

Tipos de enquadramento tributário de acordo com o faturamento anual

| Categoria | Regime Tributário |

|---|---|

| Microempreendedor Individual (MEI) | Simples Nacional |

| Micro Empresa (ME) | Simples Nacional, Lucro Real ou Lucro Presumido |

| Empresas de médio e grande porte | Lucro Real ou Lucro Presumido |

| Empresa de Pequeno Porte (EPP) | Simples Nacional, Lucro Real ou Lucro Presumido |

| Empresas de médio e grande porte | Lucro Real ou Lucro Presumido |

De acordo com as atividades do negócio poderá haver limitações. A lista atualizada e completa está disponível do site da Receita Federal.

Simples Nacional, Lucro Presumido ou Lucro Real, qual adotar?

Não existe uma resposta pronta para essa pergunta. Depende da situação que a empresa se encontra, das projeções de despesas, previsão de faturamento, margem de lucro.

Diante do faturamento anual e do tipo de negócio, o regime a ser adotado deve ser aquele que proporcione um menor recolhimento de impostos, e também deve estar de acordo com a estratégia da organização.

Regime tributário Simples Nacional

Foi criado para facilitar a vida do micro e pequeno empresário. É o mais simples e o menos burocrático.

Veja abaixo as principais características desse regime tributário:

- Facilidade em relação ao pagamento de impostos, emissão de uma única guia por mês.

- A arrecadação é feita com uma alíquota única.

- A apuração tem como base o faturamento do último ano.

- Microempresa e Empresa de Pequeno Porte possuem acesso ao sistema eletrônico para calcular o valor devido.

- O recolhimento é feito com base no faturamento. Caso a margem de lucro seja baixa ou tenha até prejuízos, a carga tributária se mantém a mesma.

Regime tributário Lucro Presumido

É uma forma de tributação simplificada, pois suas alíquotas já são estabelecidas antes mesmo da apuração.

Veja abaixo as principais características:

- A Receita Federal presume o lucro da empresa com base no faturamento.

- Os tributos são apurados separadamente.

- A base de cálculo é prefixada.

- As obrigações a serem cumpridas são menores que as de Lucro Real.

Regime tributário Lucro Real

É o mais burocrático e o mais justo, já que é a única tributação que incide sobre o lucro efetivamente apurado. Mas, vale ressaltar que isso não ocorre em 100% dos tributos, visto que o PIS e COFINS continuam incidindo sobre o faturamento total, enquanto a CSLL (Contribuição Social sobre o Lucro Líquido) e o IRPJ (Imposto de Renda sobre a Pessoa Jurídica) são calculadas com base no lucro apurado.

Principais características desse regime:

- A empresa precisa apresentar as movimentações financeiras, a fim de comprovação.

- Ter uma contabilidade eficaz devido à complexidade e às exigências do fisco.

- A apuração pode ser mensal, trimestral ou anual.

Como escolher o regime tributário?

É necessário rever o enquadramento do regime tributário anualmente. Essa análise evita que a empresa pague mais ou menos impostos que deveria. Todavia, como citado anteriormente, esse cálculo é muito complexo, pois existe uma parte da tributação que incide na folha de salário das empresas, que possuem funcionários e não apenas com base no faturamento e no lucro.

Resumindo: mantenha sempre um acompanhamento do profissional da área contábil.

Tenha em suas mãos uma simulação tributária. Basear-se em números é sempre mais confiável, até porque a escolha intuitiva pelo Simples Nacional pode ocasionar em mais gastos, dependendo do caso.

Somente o Lucro Real não tem como base única o faturamento para apuração. A regra é simples “quanto mais ganhos, mais impostos a pagar”. Por outro lado, se a empresa apresentar prejuízos, não precisará arcar com esses gastos, diferentemente do Simples Nacional e do Lucro Presumido.

Regra geral: para as empresas que têm uma margem de lucro maior, o Lucro Presumido pode ser uma boa opção diante do Lucro Real. E, o caso oposto, que apresenta a margem menor, seja no início do negócio, ou até mesmo em situação de crise, o Lucro Real tende a ser melhor opção.

Vale destacar que a regra acima não está levando em conta os gastos com a folha de salário, que dependendo do tipo de negócio e do regime tributário, podem ter um peso decisivo na escolha pelo regime ideal.

Gostou da matéria sobre regime tributário?

Regime tributário realmente exige um conhecimento amplo devido às suas especificidades. Esperamos ter conseguido facilitar o entendimento sobre as principais características desse assunto tão complexo. Caso tenha alguma dúvida, deixe nos comentários.